让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:昆明康辉永立旅行社有限公司 > 服务项目 >

昆明康辉永立旅行社有限公司 银行业收入向左,员工人均薪资向右

发布日期:2024-11-08 12:52 点击次数:98来源:GPLP昆明康辉永立旅行社有限公司

作者:perry

1960年-2024年,银行业从自动化迈向了智能化,在跨越了数个发展周期之后,银行业的盈利能力有目共睹,但从业人员的人均薪资与行业发展却“背道而驰”。

1960年代,美国引入了ATM机,这象征着银行业开始进入自动化和现代化,在此之后,银行业柜员的数量一直处于快速增长的状态,这离不开自动化为银行业注入的新活力,以及美国经济的朝气蓬勃。中国银行业也经历了相同的发展路径,借助改革开放的东风,中国的银行业快速起步,1984年,中国工商银行、中国农业银行、中国银行和中国建设银行四大国有商业银行相继成立,标志着中国银行业进入了新的发展阶段。而中国该领域的自动化和现代化始于1986年,这一年,中国的第一台ATM机在中国银行珠海分行投放。

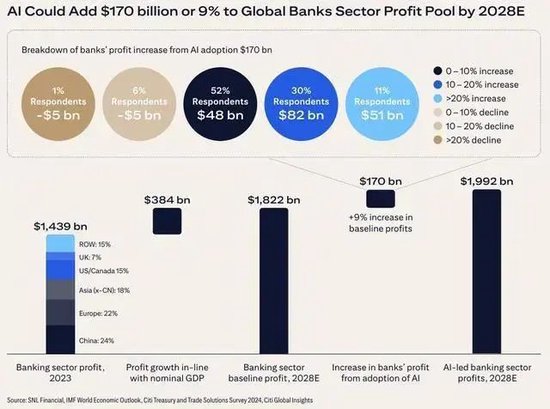

现代化的发展,伴随的是生产力的腾飞,对于银行业来说,新技术的发展,是提高盈利能力的潜力 催化剂。例如,在AI技术的影响下,全球银行业2028年的利润总额,将从此前的预测值1.8万亿美元,提升至接近2万亿美元,里面有接近1700亿美元的增量。

截至2028年,人工智能将为全球银行业增加1700亿美元利润 数据来源:花旗银行、网络公开渠道

但与银行业发展相悖的是,全球银行业的人均薪酬,均在下行。

此前,纽约薪酬咨询公司 Johnson Associates 发布的一项调查显示,投资银行家的奖金预计将比一年前减少 15%-25%,其中包括现金和股票薪酬。此外,包括瑞银集团和德意志银行在内的诸多海外银行也都在缩减奖金和底薪。

在过去很长一段时间,在金融行业,生产力的发展与人均薪资,并没有必然的关联,“高薪”在银行业的标签栏中,已“上榜”了几十年。但从2023年开始,这个标签,正在渐渐“褪色”,但是“褪色”程度因人而异,有的几乎难以糊口,而有的依然年薪上百万至数百万。

对于银行业的基层员工来说,从2023年开始,境遇开始日益困难,而背后的原因与银行薪酬预算缩减等因素密不可分。然而,银行并没有直接告知员工薪酬预算的下降,而是通过提高考核标准,使得员工完成任务困难重重,从而间接导致薪资的减少。另外一位银行业基层从业者佳佳表示,她今年的个人贷款任务比去年增加了近10倍,这无疑增加了她的工作压力和难度。这也得到某银行南方网点负责人的证实。他透露,网点的可分配薪水总额是由上级管理机构根据网点的增量业绩来分配的。如果客户经理无法完成既定的考核指标,那么网点的业绩就会下降,进而影响到网点可分配的薪酬总额。他进一步计算,与2022年相比,去年他们网点的可分配激励薪酬下降了40%,在底薪不变的情况下,网点客户经理的年薪大概下降了4万至5万元。

与基层员工收入统一“砍一刀”相对比的是,不同银行高管薪资调整幅度却并不相同,根据银行发布的年报数据来看,在光大银行现任高管中,副行长曲亮、齐晔、杨兵兵,三人2023年的税前薪酬分别为169.50万元、166.22万元、166.22万元,较2022年分别减少了67.28万元、65.65万元、65.7万元,降幅超过28%,降薪幅度相对较高。而喊出要过“紧日子”的招行现任高管中,副行长王云桂、朱江涛,2023年的税前薪酬分别为286.89万元、282.08万元,较2022年下降了7.39万、11.82万元,对于高管来说,这个降幅可以说约等于持平。

虽然有些银行高管的降薪幅度只是“象征性”的,但毕竟还是迈出了这一步,那银行为什么要降薪?

银行降薪的表面原因是行业不景气,但事实是怎样,从财报我们可以一探究竟。

从国有银行来看,工商银行2023年总营收为8431亿元,同比下降3.73%,但净利润增长了0.79%,为 3640亿元;建设银行2023年总营收为7697亿元,同比下降1.79%,但净利润为3327亿元,同比上涨2.44%;农业银行2023年总营收同比增长0.03%至6948亿元,净利润增同比增长3.91%,达2694亿元;中国银行2023年总营收为6229亿人民币,同比大涨6.41%,净利润也增长了2.38%,达2319亿人民币;交通银行和邮政储蓄银行在利润上,则变动浮动不大,前者同比增长1.44%,后者则小幅下跌1.35%。对比股份制银行,国有银行的业绩整体来看还算不错。在股份制银行中,兴业银行2023年总营收为2108.31亿元,同比下降5.19%,净利润则大幅下降了15.61%,至771.16亿元,浦发银行2023年总营收为1734.34亿元,同比下降了8.05%,而业绩一向坚挺的招商银行,在今年第一季度,业绩也出现了下降,其营业收入同比下降了4.65%,为864.17亿元,净利润则同比下降了1.96%至380.77亿元。从财报中来看,降薪的真正原因或是由于存贷业务温差导致的净利差下降。据Wind数据显示,2023年,42家A股上市银行的平均净利差为1.71%,较2022年下降了0.21个百分点,其中,降幅最大的为工商银行,下降了29个基点。另外, 2023年以来,5年期以上贷款市场报价利率(LPR)调整共3次,2024年2月,5年期以上LPR下调25基点至3.95%,为2019年以来单次调降最大幅度。

截至2023年末,国有银行净息差变动,数据来源:网络公开渠道

而对公贷款业务的营收空间也有所下降。从业者佳佳透露,银行之间为了抢优质企业客户只能压降贷款利率。有些银行为了挖客户,会给企业放出授信额度更高、利率更低的贷款。“我们能放出大额贷款,但利率低,没法挣钱,属于是瞎忙活。” 同时,不良贷款率也在上升。王彬说,近年来破产企业的增加,网点的对公贷款不良贷款率也因此有所上升。这就导致银行出现矛盾的局面,一方面规模小的公司需要贷款,但由于担心坏账率,银行不敢贷款,另一方面,企业规模大,不需要贷款,银行为了业绩,只得降低利率,去“刷交易量”。另外,储户的存款业务需求显著提升,“口罩问题”之后,人们的消费观念变得愈发审慎,储蓄意愿显著增强,据公开数据显示,2023年,全国人民币存款增加25.74万亿元,而2024年前5个月居民储蓄又增加了7.13万亿元。银行为了平衡存款规模和成本,对存款利率进行了下调,然而,尽管如此,存款规模依然维持了稳健的增长态势。

对于存款增长,银行业另一位从业者彬彬持开放和包容的态度。她所在的银行并未对存款进行单独的计价,因为存款也是银行的基础业务,只有存款规模稳步增长,银行才能拥有足够的资金来支持贷款业务的发展。在彬彬看来,当前银行业面临的主要问题并非存款增长过快,而是贷款业务的下滑。同时,对于降薪问题,彬彬表示,“并不是所有的银行从业者都降薪了,根据业务结构的不同、银行属性等等方面,降薪问题不能一概而论”。银行公布的数据也对彬彬的说法加以了印证。从国有银行来看,中国银行2023年的人均薪酬较2022年上涨了5.15%至近25万元,是五大行中涨幅最大的银行。农业银行在2023年的人均薪酬以4.54%的涨幅排在第二位。交通银行和工商银行的薪资与2022年相比,也都有所上涨,其中,交通银行的平均薪资为近33万元,工商银行的薪资则为25万元。

截至2023年末,国有“五大行”的平均薪资和“三金”,数据来源:GPLP据财报整理

而在息差收窄、薪酬调整的大环境下,银行从业者也走向了职业选择的十字路口。

丽丽、阿强和明明均选择了坚守银行业岗位。丽丽认为,尽管银行薪酬前景可能不再如过去那般乐观,但银行业依然提供了一个稳定且有尊严的工作环境,社会保障也完善,福利相对较好。她说,虽然不少同事对工作压力有所抱怨,但多数人仍选择继续留任,因为“转行也需要面对新的挑战和压力”。明明则说,他在银行业辛勤耕耘了近十五年,从一线员工到如今的管理岗位,他见证了行业的周期变化。他说,虽然现在的薪酬不如过去,但在他的位置工作压力减轻了许多,他很享受现在的工作状态

当然,也有人选择离开。

去年刚毕业的晓涵就是其中之一。她通过校园招聘加入了中部地区的一家城市商业银行,担任小微贷款客户经理。由于缺乏资源,她发现很难成功发放贷款。在工作的九个多月里,她的月薪仅为2000元左右。今年4月,她毅然决然地提出了辞职,放弃了本应获得的奖金。目前,她正在准备参加公务员考试。晓涵透露,在她提出离职后的一周内,又有两位与她同期入职的同事选择了离开。

阿强提到,近年来离职的银行从业者以年轻人居多。他们普遍工作压力巨大,且觉得付出与回报不成正比。很多通过校园招聘入职的新员工在网点工作2-3个月后便会选择离职。而留下的大多是中年人,他们面临着家庭的经济压力,更倾向于选择一份稳定的工作。

或许银行业已走在了发展的交叉口,而从业者也要面临抉择,“降薪”在短期并不会消失,是坚守还是转业,需要从业者认真思考,“向左”稳步发展?还是“向右”“迎接新生”,在这个变革的时代,不管是银行业还是从业者,都将是一个挑战。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张文 昆明康辉永立旅行社有限公司